Wie in 2017 een nieuwe hypotheek wil afsluiten voor langer dan tien jaar tegen een rente van minder 2 procent, loopt kans minder te kunnen lenen.

Dat blijkt uit het voorstel van het budgetinstituut Nibud voor de hypothecaire leennormen aan minister van Wonen Stef Blok, dat donderdag is gepubliceerd.

Over de leenregels voor maximale hypotheken is de afgelopen weken veel te doen geweest. Het begon met een lobby van Bouwend Nederland. De brancheclub van de bouw stelde bij monde van voorzitter Maxime Verhagen dat de leennormen van het Nibud vooral voor bepaalde groepen starters te streng zijn geworden.

Dit appèl van oud-CDA minister Verhagen werd opgepikt door CDA-kamerlid Erik Ronnes. Die verzamelde een Tweede Kamer-meerderheid voor een motie om iets te doen aan de hypotheekregels.

Leenregels hypotheken 2017

Uit een brief van minister Blok van 27 oktober blijkt dat is gekeken naar verschillende onderdelen van de regels voor de maximale leencapaciteit. Zo mag in 2017 een hoger percentage van het inkomen bij tweeverdieners meetellen bij de maximale leencapaciteit. Ook is er gelet op meer mogelijkheden voor maatwerk.

Blok constateert in de brief dat er in principe ruimte is voor maatwerk. "Marktpartijen lijken echter niet alle ruimte die de regelgeving hiervoor biedt te benutten." Wel wil de minister hier nader onderzoek naar doen om mogelijke belemmeringen wet te nemen.

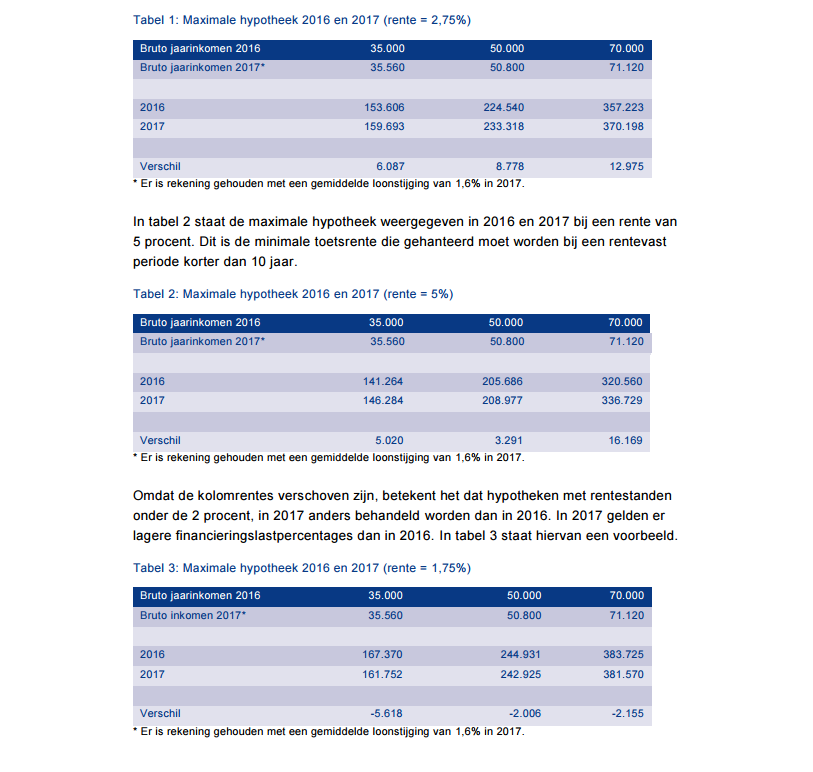

Rol rente bij bepalen maximale hypotheek

In de concrete uitwerking van de leenregels voor maximale hypotheken van het Nibud voor 2017 komt vervolgens iets opvallends naar voren. Dit vergt wel wat uitleg over de systematiek.

Het Nibud bepaalt leenregels voor de maximale hypotheek door te kijken naar wat een redelijk aandeel is van de woonlasten bij een bepaald inkomen. Daarbij wordt onder meer rekening gehouden met de hypotheekrente.

In algemene zin werkt het zo dat een hogere rente de financieringsruimte vergroot. Dit lijkt tegenstrijdig, maar dit komt doordat méér rente ook méér nettovoordeel oplevert als gevolg van de hypotheekrente-aftrek.

"Omdat de rente aftrekbaar is, is bij een hogere rentestand een hoger bruto bedrag aan rente mogelijk dan bij een lagere rentestand. (...). Daarom stijgt bij een hogere rente het bruto bedrag dat aan hypotheeklasten kan worden uitgegeven en daarmee het percentage ten opzichte van het inkomen."

Tweede punt is dat er voor 2017 een nieuwe indeling is gemaakt, waarbij voor rentes van minder 2 procent een aanscherping van de leenregels geldt.

Een derde punt betreft de zogenoemde toetsrente die het Nibud hanteert. Die is voor rentevaste perioden van minder dan 10 jaar momenteel vastgelegd op minimaal 5 procent. Dat is veel hoger dan de feitelijke, korter lopende marktrentes, maar bedoeld om te zorgen dat huiseigenaren die de hypotheekrente korter dan 10 jaar vastzetten niet plots in de problemen als ze de rente opnieuw moeten vastzetten.

Let op lage rente als je lang vastzet

Deze drie punten zijn van belang om de volgende tabel te begrijpen uit het Nibud-advies voor 2017. Hierin is het verschil aangegeven voor wat je maximaal kunt lenen in 2017 vergeleken met 2016 met enkele voorbeelden.

(klik voor uitvergroting)

Het eerste voorbeeld gaat uit van een hypotheekrente van 2,75 procent. Te zien is dat de leenruimte stijgt voor inkomens van 35 duizend tot 70 duizend euro, met bedragen van zesduizend tot bijna dertienduizend euro.

Maar dit voorbeeld heeft slechts beperkte relevantie. Voor rentevaste perioden van minder dan 10 jaar geldt immers de vaste toetsrente van 5 procent; het voorbeeld is dus relevant voor rentevaste perioden van 10 jaar en langer.

Huidige langlopende hypotheekrentes zijn zo laag geworden, dat een reeks rentes lager is dan 2 procent.

Hiermee wordt het derde voorbeeld in de tabel relevant: een rente van 1,75 procent. Voor rentes onder de 2 procent worden de leenregels aangescherpt. Uit de tabel blijkt dat de leenruimte bij verschillende inkomens in 2017 een paar duizend euro daalt.

Dit is van belang omdat bijvoorbeeld de gemiddelde hypotheekrente voor leningen met NHG-garantie voor tien jaar lager is dan 2 procent. Het zou dus kunnen dat wie voor minder dan 2 procent leent voor 10 jaar vast of langer, genoegen moet nemen met iets minder leenruimte.

Veel hangt hierbij natuurlijk af van de renteontwikkeling in 2017. Een stijging van de marktrente zou dus gunstig zijn voor de leencapaciteit.

Tot slot het voorbeeld uit de tabel met de toetsrente van 5 procent. Dat is dus relevant als je de rente korter dan 10 jaar vastlegt. Hier is de uitkomst dat de leenruimte voor verschillende inkomens toeneemt in 2017.